2分钟!智能财务就可以搞定4.1起的税改政策

发布时间:2020-02-17浏览次数:作者:Cloudpense云简

国家税务总局12366纳税服务平台2019年3月25日发布了《关于深化增值税改革有关政策的公告》,为实施更大规模减税,深化增值税改革,国家税务总局从4月1日起将实行“降税率”及“扩抵扣”等政策,小编忍不住要给个大大的赞!

这对企业来说无疑是个利好消息,

可对于财务人员来说,

是不是有些猝不及防?

但如果您是我们的客户,

so easy!

我们提供免费升级

财务人员只需要2分钟就能改定税改!

不信?

接下来,就让小编来为您一一详解

01. 政策

2019年4月1日起,

1. 将制造业等行业现行16%的税率降至13%

2. 将交通运输业、建筑业等行业现行10%的税率降至9%

3. 保持6%一档的税率不变

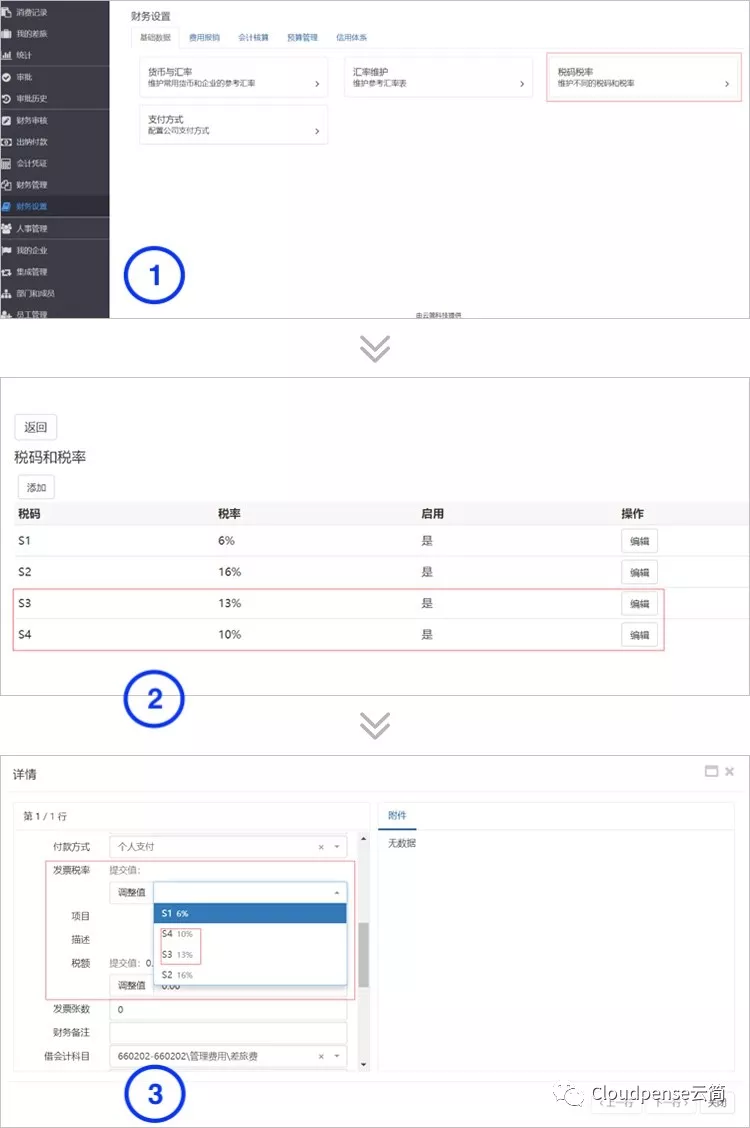

简约费控对应方案

在税率税码中配置 13%和 9%税率,财务审核时即可根据公式自动计算出对应可抵扣的进项税额

处理时间:1分钟

只要三步就搞定!

02. 政策纳税人取得国内运输服务类增值税电子普通发票的,进项税额为发票上注明的税额。

简约费控对应方案

通过票据识别查验功能,获取商品分类简称为“运输服务”类的增值税电子普通发票全票面信息,报销时系统自动将税额复制到费用明细行中的税额字段上,财务审核时自动根据费用明细行内容匹配出相应的税金科目,用于后续的账务处理。

处理时间:0分钟(系统免费升级)

03. 政策1. 纳税人取得注明旅客身份信息的航空运输电子客票行程单的,进项税额计算公式为:

航空旅客运输进项税额 = ( 票价 + 燃油附加费 ) ÷ ( 1 + 9% ) × 9%

2. 取得注明旅客身份信息的铁路车票的,进项税额计算公式为:

铁路旅客运输进项税额 = 票面金额 ÷ ( 1 + 9% ) × 9%

3. 取得注明旅客身份信息的公路、水路等其他客票的,进项税额计算公式为:

公路、水路等其他旅客运输进项税额 = 票面金额 ÷ ( 1 + 3% ) × 3%

简约费控对应方案

航空运输电子客票行程单、铁路车票、公路、水路等客票报销:

为国内旅客运输服务类费用类型配置税率、税额字段,并根据政策配置默认税率,

报销时即可根据公式自动计算出对应可抵扣的进项税额,财务审核时自动根据费用明细行内容匹配出相应的税金科目,用于后续的账务处理。

处理时间:2分钟

就!这!么!简!单!

简约费控的三大引擎

强大的动态单据引擎

+

灵活的工作流引擎

+

可配的规则引擎

基于简约费控灵活的技术架构,

可以更快更精准地满足不同客户对实现业务全流程管控的个性化需求

还在等什么?

快来联系我们,体验化繁为简的快感吧!